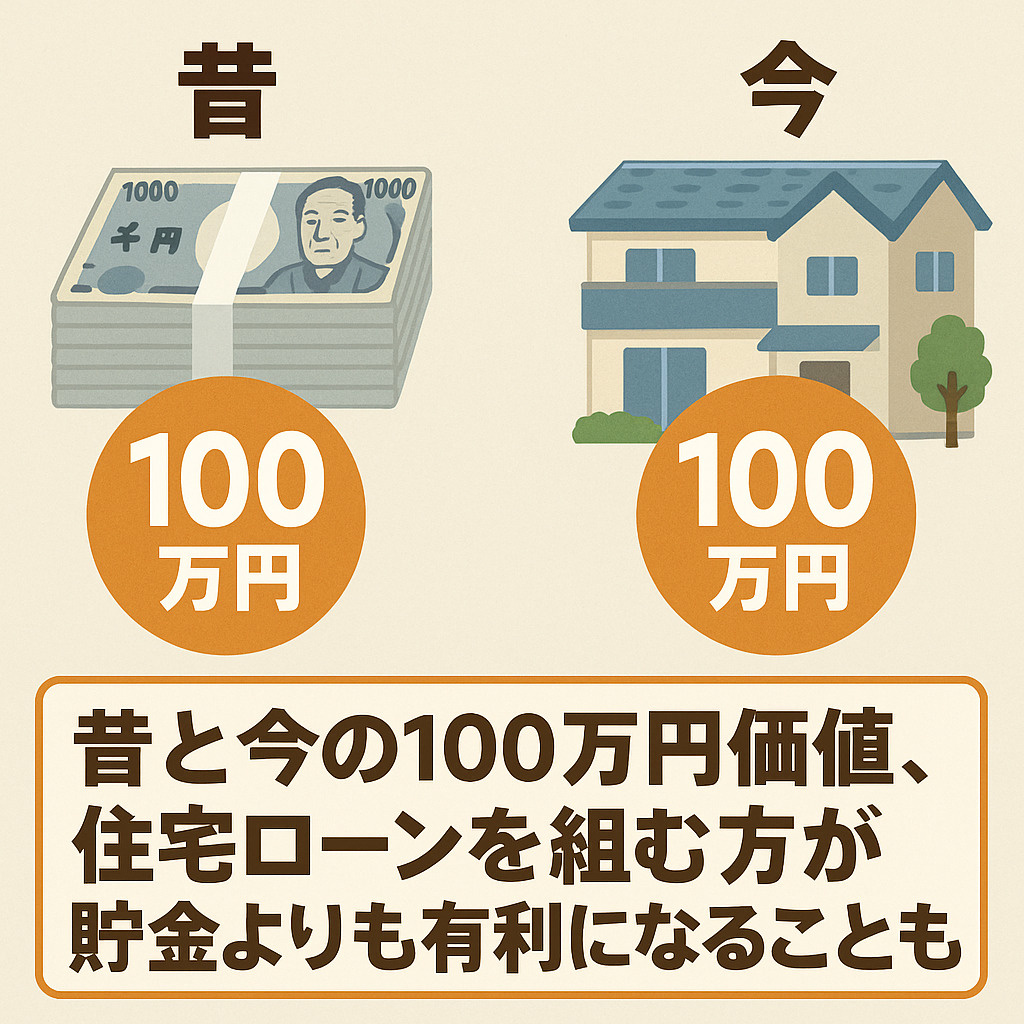

今と昔の100万円で住宅はどれだけ違う?価値の違いを知り購入計画に活かそう

あなたは「100万円の価値は今と昔でどれほど違うのか?」と考えたことはありますか。昔の100万円が今の私たちの暮らしでどれほどの力を持っていたのか、逆に現代の100万円は将来どう変化するのか、不安や疑問を感じる方も多いでしょう。この記事では、時代ごとの貨幣価値の違いや、住宅購入を検討する際に知っておきたい「お金の価値」について解説します。知識を身につければ、納得の住宅購入計画に一歩近づけます。

100万円の価値は時代とともに大きく変化していることの理解

現在、住宅購入を検討されている方にとって、「お金の価値」が時代によってどれほど変化するものかを理解することは大変重要です。たとえば、消費者物価指数(CPI)という、公的統計が示す物価の変動から、お金の実質的な価値の変化を知ることができます。たとえば、1973年から1975年にかけてCPIは30.9→53.1と大きく上昇しており、この間に100万円の購買力は約半分以下にまで減少した可能性があることを示唆しています。

さらに、もっと昔にさかのぼると、明治時代の「100円」の価値は、現代では数千倍以上に相当すると推計されています。たとえば、公務員や学校教員の初任給から換算すると、明治時代の1円は現代の2万円相当であり、よって100円は約200万円という推定が成り立ちます。

以下の表は、時代ごとに100円(あるいは100万円相当)の価値の変動を示しています。どれだけ物価が変動し、貨幣の価値が目減りしてきたかを視覚的に把握できます。

| 時代 | 100円の現代価値(推定) | 根拠・補足 |

|---|---|---|

| 昭和50年代(1970年代) | 100万円 → 約50万円相当以下 | CPIの上昇により購買力が低下(例:1973年CPI30.9→1975年53.1) |

| 明治時代 | 100円 → 約200万円相当 | 教員初任給などから換算(1円=約2万円) |

| 明治40年頃 | 1万円 → 平成10年で約1,088万円相当 | 高額貨幣の価値と物価変動の反映 |

住宅という高額な資産を購入する際には、こうした歴史的な貨幣価値の変化に着目することで、今手元にある金額が将来的にどう扱われうるか、長期的視点での資金計画を立てることが可能になります。

住宅購入検討時に意識したいお金の「時間的な価値」

住宅購入を検討する際は、「お金の時間的な価値」に注目することが大切です。将来の100万円は、現時点のどれくらいの価値に相当するのか、つまり「現在価値」を理解することが重要です。

将来得られるお金の価値を現在に置き換える「割引現在価値(Present Value)」は、「(n年後の価値)÷(1+割引率)^n」という式で求められます。たとえば、1年後に得られる100万円を、利率1%(割引率0.01)で現在価値を計算すると、100万円 ÷ (1.01^1)=約99万円となります。将来に受け取るお金は、時間の経過とリスクの影響で価値が下がるという考え方です。

住宅資金を計画する際、「今ある資金」と「将来準備する資金(例えば貯蓄や収入予定)」を比較することが効果的です。インフレが進行する状況では、現金の価値が目減りするリスクがあるため、将来の必要額を過小評価しないよう注意が必要です。

インフレの影響を踏まえると、現金や預貯金の実質的な価値は下がる傾向にあります。たとえば、年利0.2%の預金金利に対し、インフレ率が3%で推移すると、実質金利はマイナス2.8%になり、現金の価値が目減りしていく懸念があります。住宅購入を見据えた資金準備では、この実質金利の視点も考慮すべきです。

以下の表は、「将来100万円の価値」を異なる割引率で現在価値へ換算したイメージです。

| 割引率(年) | 期間 | 現在価値の目安 |

|---|---|---|

| 1% | 1年後 | 約99万円 |

| 3% | 5年後 | 約86万円(100÷1.03^5) |

| 5% | 10年後 | 約61万円(100÷1.05^10) |

このように、期間が長くなるほど、また割引率が高くなるほど「将来のお金」が現在では少なく評価されます。住宅購入資金を効率的に準備するには、いつまでにいくら必要か、その時点の価値で把握し、計画的に資金を積み立てることが求められます。

住宅購入とお金の価値を見据えるための基本知識

住宅購入を検討する際には、経済指標を理解することが重要です。以下に、代表的な指標とその役割をご紹介します。

| 指標名 | 内容 | 住宅購入時における意義 |

|---|---|---|

| 消費者物価指数(CPI) | 家計が購入する商品・サービスの価格変動を指数化したもの | 物価上昇(インフレ)・下落(デフレ)の動向を知り、将来の資金価値を見積もる判断材料になります。 |

| 企業物価指数(PPI) | 企業が取引する商品の価格変動を指数化したもの | 住宅建設コストや資材費の動向を把握し、将来の住宅価格やローン返済の負担変化を予測できます。 |

| インフレ・デフレ率 | お金の価値が下がる・上がる動きを示す変化率 | インフレ時は現金の価値が目減りし、ローン返済の実質負担が減る一方、生活費は圧迫されます。逆にデフレ時は価値は維持されますが、収入の伸びが鈍いこともあります。 |

消費者物価指数(CPI)は、総務省統計局により2020年を基準年(指数=100)として算出され、家賃や物価の変化、年金や金融政策の基準にも使われる重要な指標です。基準年への対応や構成品目の見直しは5年ごとに行われています。

企業物価指数(PPI)は、建築費や住宅資材価格に直結する前段の価格指標として活用できます。これは、住宅コストの将来的な見通しに役立つため、住宅購入計画においても注目すべき数値です。

また、インフレやデフレの理解も欠かせません。例えば、日本ではインフレが進むと現金の価値が下がる一方、住宅ローン(特に固定金利)を利用すると借入額の実質的な負担が軽くなるメリットがあることが知られています。一方で、デフレ下では物価が下がるとはいえ、賃金の伸びが伴わなければ、返済余力は低下する可能性も考慮すべきです。

このように、消費者物価指数や企業物価指数、インフレ・デフレ率といった経済指標を理解し、住宅購入の資金計画やローン選びに反映させることが、将来的に安心できる購入判断につながります。

住宅購入を検討する方に向けたお金の価値を踏まえた備え方

住宅購入を考える際、物価上昇に備えた資金準備とお金の価値変化を見据えた運用は非常に重要です。まず、インフレが進行すると現金の実質価値は目減りするリスクがあるため、必要最低限の生活費以外は実物資産としての住宅や適切な運用に振り向けることが賢明です 。具体的には、預貯金のまま長期間保有するのではなく、不動産や株式、金などのインフレに強い資産への分散を検討しましょう 。

次に、住宅ローンを使った資金計画では、インフレによって借入金の実質負担が軽減されるメリットを活かすことも可能です。特に固定金利での借入であれば、インフレ時にも利息負担が一定に保たれ、相対的に有利になります 。さらに、返済期間を長く設定することで、お金の価値が将来下がる分、実質負担が軽くなる可能性があります 。

最後に、購入タイミングや資金計画においては「待つコスト」も加味する必要があります。金利や物価の動向だけで判断するのではなく、賃貸にかかるコストや健康・住宅ローン手続きのリスクなども含めた総合的判断が大切です 。

以下は要点を整理した表です。

| 備え方 | ポイント | 期待される効果 |

|---|---|---|

| 預貯金の一部を実物資産または運用に回す | 現金の目減りを防ぎ、資産の実質価値を維持 | 資産防衛とインフレ対策 |

| 住宅ローンは固定金利・長期返済を検討 | インフレにより借入負担が実質軽減される | ローン返済の実質的負担軽減 |

| 購入タイミングは賃貸コストや健康面も考慮 | 賃貸費用や手続きリスク、団信加入要件を総合検討 | 機会損失や将来リスクの回避 |

まとめ

今と昔の100万円の価値は、時代の変化や物価の上昇によって大きく異なります。住宅購入を考える際、現在と将来のお金の価値を理解することはとても大切です。インフレや経済指標を意識することで、賢い資金計画が立てられます。私たちと一緒に、時代を見据えた住宅購入の準備を進めていきましょう。お金の価値の変化を知ることが、後悔しない選択へとつながります。